Karakteristik PPh Bersifat Final :

- Tidak perlu digabungkan dengan penghasilan lain (yang non final) dalam penghitungan PPh pada SPT Tahunan.

- Biaya-biaya yang digunakan untuk menghasilkan, menagih, dan memelihara penghasilan yang pengenaan PPh-nya bersifat final tidak dapat dikurangkan.

- PPh Final yang telah dibayar sendiri atau dipotong pihak lain sehubungan dengan penghasilan tersebut tidak dapat dikreditkan

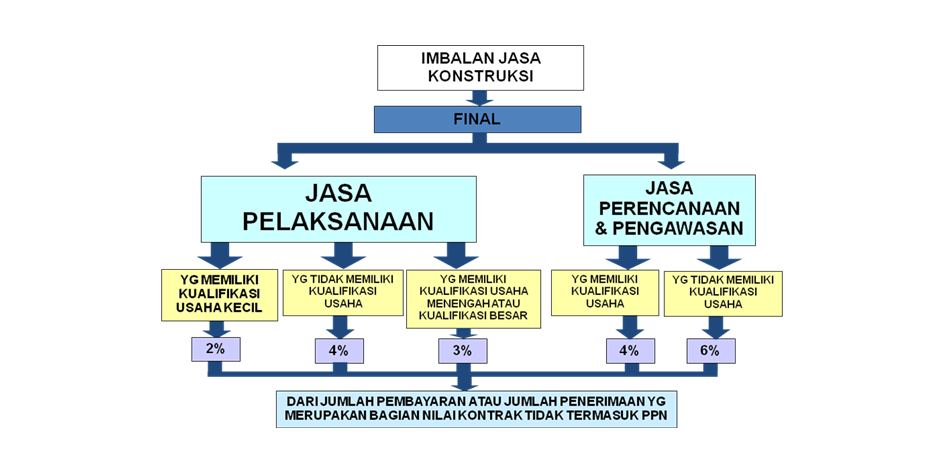

Pajak Penghasilan atas Penghasilan dari Usaha Jasa Konstruksi

Baca Juga: Gugatan, Banding, Keberatan, Dan Peninjauan Kembali

(PP No. 51 Tahun 2008 dan PP No. 40 tahun 2009)

Jasa konstruksi adalah layanan jasa konsultansi perencanaan pekerjaan konstruksi, layanan jasa pelaksanaan pekerjaan konstruksi, dan layanan jasa konsultansi pengawasan pekerjaan konstruksi.

Kerugian dari usaha Jasa Konstruksi yang masih tersisa sampai dengan Tahun Pajak 2008 hanya dapat dikompensasikan sampai dengan Tahun Pajak 2008.

Pajak Penghasilan atas Dividen yang Diterima atau Diperoleh Wajib Pajak Orang Pribadi Dalam Negeri (PP No. 19 Tahun 2009)

Tarif 10% (sepuluh persen) dan bersifat final

Definisi Dividen adalah dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

Baca Juga: Tindak Pidana di Bidang Perpajakan

Tata Cara Pemotongan, Penyetoran, Dan Pelaporan Pajak Penghasilan

(PMK No 111/PMK.03/2010)

Pemotongan dilakukan pada saat dividen disediakan untuk dibayarkan. Pihak yang membayar atau pihak lain yang ditunjuk selaku pembayar dividen wajib memberikan tanda bukti pemotongan Pajak Penghasilan Final Pasal 4 ayat (2) kepada Wajib Pajak orang pribadi dalam negeri yang dipotong Pajak Penghasilan setiap melakukan pemotongan.

Pihak yang membayar atau pihak lain yang ditunjuk selaku pembayar dividen wajib menyetor Pajak Penghasilan Final Pasal 4 ayat (2)ke Kas Negara melalui Kantor Pos atau bank yang ditunjuk Menteri Keuangan, dengan tanggal jatuh tempo penyetoran paling lama tanggal 10 (sepuluh) bulan berikutnya setelah Masa Pajak berakhir.Selain itu, juga wajib menyampaikan laporan tentang pemotongan dan penyetoran Pajak Penghasilan dilakukan dengan menggunakan Surat Pemberitahuan Masa Pajak Penghasilan Final Pasal 4 ayat (2).paling lama 20 (dua puluh) hari setelah Masa Pajak berakhir.

Stempel Tanda Tangan Pada Bukti Pemotongan Pajak Penghasilan

(PER – 15/PJ/2014)

Pemotong Pajak dapat menggunakan stempel tanda tangan untuk menandatangani Bukti Pemotongan Pajak Penghasilan atas pembayaran dividen kepada para pemegang saham untuk jumlah penerbitan bukti pemotongan Pajak Penghasilan minimal 6.000 (enam ribu) lembar.

Bagi Pemotong Pajak yang telah mendapat Surat Keputusan Penggunaan Stempel Tanda Tangan wajib:

- menyerahkan Spesimen Tanda Tangan Pejabat yang diberi wewenang untuk menandatangani Bukti Pemotongan Pajak Penghasilan atas pembayaran dividen kepada para pemegang saham ke Kantor Pelayanan Pajak tempat Pemotong Pajak terdaftar,

- mencantumkan nomor dan tanggal Keputusan Penggunaan Stempel Tanda Tangan pada Bukti Pemotongan Pajak Penghasilan atas pembayaran dividen kepada para pemegang saham;

- Pemotong Pajak wajib melaporkan kepada Kepala Kantor Pelayanan Pajak apabila terjadi perubahan pejabat yang diberi wewenang untuk menandatangani Bukti Pemotongan Pajak Penghasilan ataspembayaran dividen kepada para pemegang saham disertai Spesimen Tanda Tangan pejabat dimaksud.

Pajak Penghasilan atas Penghasilan Berupa Bunga Obligasi

(PP No. 6 Tahun 2002 dan PP No. 16 tahun 2009 dan PP 100 Tahun 2013)

Baca Juga: Hutang Pajak Dan Penagihannya

Obligasi adalah surat utang dan surat utang negara, yang berjangka waktu lebih dari 12 (dua belas) bulan.

Bunga Obligasi adalah imbalan yang diterima dan/atau diperoleh pemegang Obligasi dalam bentuk bunga dan/atau diskonto.

Besarnya Pajak Penghasilan adalah:

- bunga dari Obligasi dengan kupon sebesar:

1) 15% (lima belas persen) bagi Wajib Pajak dalam negeri dan bentuk usaha tetap; dan

2) 20% (dua puluh persen) atau sesuai dengan tarif berdasarkan persetujuan penghindaran pajak berganda bagi Wajib Pajak luar negeri selain bentuk usaha tetap,

dari jumlah bruto bunga sesuai dengan masa kepemilikan Obligasi; - diskonto dari Obligasi dengan kupon sebesar:

1) 15% (lima belas persen) bagi Wajib Pajak dalam negeri dan bentuk usaha tetap; dan

2) 20% (dua puluh persen) atau sesuai dengan tarif berdasarkan persetujuan penghindaran pajak berganda bagi Wajib Pajak luar negeri selain bentuk usaha tetap,

dari selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi, tidak termasuk bunga berjalan; - diskonto dari Obligasi tanpa bunga sebesar:

1) 15% (lima belas persen) bagi Wajib Pajak dalam negeri dan bentuk usaha tetap; dan

2) 20% (dua puluh persen) atau sesuai dengan tarif berdasarkan persetujuan penghindaran pajak berganda bagi wajib Pajak luar negeri selain bentuk usaha tetap,

dari selisih lebih harga jual atau nilai nominal di atas harga perolehan Obligasi; dan - bunga dan/atau diskonto dari Obligasi yang diterima dan/atau diperoleh Wajib Pajak reksadana yang terdaftar pada Otoritas Jasa Keuangan sebesar:

1) 5% (lima persen) untuk tahun 2014 sampai dengan tahun 2020; dan

2) 15% (lima belas persen) untuk tahun 2021 dan seterusnya.

Pajak Penghasilan atas Hadiah Undian

(PP No. 132 Tahun 2000)

Tarif 25 % dari jumlah bruto hadiah undian

Nilai hadiah adalah nilai uang atau nilai pasar apabila hadiah tersebut diserahkan dalam bentuk natura misalnya mobil

Baca Juga: Objek Pajak

Penyelenggara undian adalah orang pribadi, badan, kepanitiaan, organisasi (termasuk organisasi internasional) atau penyelenggara lainnya termasuk pengusaha yang menjual barang atau jasa yang memberikan hadiah dengan cara diundi.

Pajak Penghasilan atas Bunga Deposito dan Tabungan serta Diskonto Sertifikat Bank Indonesia

(PP No 123 Tahun 2015 dan PMK No. 26/PMK.010/2016)

Pengenaan Pajak Penghasilan atas bunga dari deposito dan tabungan serta diskonto Sertifikat Bank Indonesia sebagai berikut :

Atas bunga dari deposito dalam mata uang dolar Amerika Serikat yang dananya bersumber dari Devisa Hasil Ekspor dan ditempatkan di dalam negeri pada bank yang didirikan atau bertempat kedudukan di Indonesia atau cabang bank luar negeri di Indonesia dikenai Pajak Penghasilan yang bersifat final dengan tarif sebagai berikut:

- Tarif 10% (sepuluh persen) dari jumlah bruto, untuk deposito dengan jangka waktu 1 (satu) bulan;

- Tarif 7,5% (tujuh koma lima persen) dari jumlah bruto, untuk deposito dengan jangka waktu 3 (tiga) bulan;

- Tarif 2,5% (dua koma lima persen) dari jumlah bruto, untuk deposito dengan jangka waktu 6 (enam) bulan; dan

- Tarif 0% (nol persen) dari jumlah bruto, untuk deposito dengan jangka waktu lebih dari 6 (enam) bulan.

Atas bunga dari deposito dalam mata uang rupiah yang dananya bersumber dari Devisa Hasil Ekspor dan ditempatkan di dalam negeri pada bank yang didirikan atau bertempat kedudukan di Indonesia atau cabang bank luar negeri di Indonesia dikenai Pajak Penghasilan yang bersifat final dengan tarif sebagai berikut :

- Tarif 7,5% (tujuh koma lima persen) dari jumlah bruto, untuk deposito dengan jangka waktu 1 (satu) bulan;

- Tarif 5% (lima persen) dari jumlah bruto, untuk deposito dengan jangka waktu 3 (tiga) bulan; dan

- Tarif 0% (nol persen) dari jumlah bruto, untuk deposito dengan jangka waktu 6 (enam) bulan atau lebih dari 6 (enam) bulan.

Atas bunga dari tabungan dan diskonto Sertifikat Bank Indonesia, serta bunga dari deposito selain dari deposito sebagaimana dimaksud dalam huruf a dan huruf b dikenai Pajak Penghasilan yang bersifat final dengan tarif sebagai berikut:

- Tarif 20% (dua puluh persen) dari jumlah bruto, terhadap Wajib Pajak dalam negeri dan bentuk usaha tetap; dan

- Tarif 20% (dua puluh persen) dari jumlah bruto atau dengan tarif berdasarkan Perjanjian Penghindaran Pajak Berganda yang berlaku, terhadap Wajib Pajak luar negeri.

Baca Juga: Pajak Penghasilan Sebagai Pajak Subjektif

Bunga Deposito yang dikenai Pajak Penghasilan paada huruf a dan huruf b harus memenuhi persyaratan sebagai berikut:

- sumber dana Deposito merupakan dana Devisa Hasil Ekspor yang diperoleh setelah berlakunya Peraturan Pemerintah Nomor 123 Tahun 2015 yang dibuktikan dengan dokumen berupa laporan penerimaan Devisa Hasil Ekspor melalui bank devisa sesuai ketentuan dalam Peraturan Bank Indonesia yang mengatur mengenai penerimaan Devisa Hasil Ekspor;

- sumber dana Deposito berasal dari pemindahbukuan dana Devisa Hasil Ekspor yang ditempatkan pada rekening milik eksportir pada bank tempat diterimanya Devisa Hasil Ekspor dari luar negeri dan rekening milik eksportir dimaksud hanya digunakan untuk menampung dana Devisa Hasil Ekspor;

- Deposito ditempatkan pada bank yang sama dengan bank tempat diterimanya Devisa Hasil Ekspor dari luar negeri; dan harus dilampiri surat pernyataan dari eksportir yang paling sedikit memuat:

1. identitas eksportir antara lain nama, alamat, Nomor Pokok Wajib Pajak, dan nomor rekening penempatan dana Devisa Hasil Ekspor;

2. data dana Devisa Hasil Ekspor antara lain nilai ekspor, saat diperolehnya dana Devisa Hasil Ekspor, nomor dan tanggal Pemberitahuan Ekspor Barang, dan jenis valuta;

3. pernyataan bahwa sumber dana rekening sebagaimana dimaksud pada huruf b berasal dari Devisa Hasil Ekspor; dan

4. pernyataan bahwa sumber dana Deposito bukan berasal dari penempatan kembali Deposito termasuk melalui mekanisme perpanjangan Deposito.

Pemotongan pajak tidak dilakukan terhadap :

- bunga dari deposito dan tabungan serta diskonto Sertifikat Bank Indonesia sepanjang jumlah deposito dan tabungan serta Sertifikat Bank lndonesia tersebut tidak melebihi Rp 7.500.000,00 (tujuh juta lima ratus ribu rupiah) dan bukan merupakan jumlah yang dipecah-pecah;

- bunga data diskonto yang diterima atau diperoleh bank yang didirikan di Indonesia atau cabang bank luar negeri di Indonesia;

- bunga deposito dan tabungan serta diskonto sertifikat Bank Indonesia yang diterima atau diperoleh Dana Pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan sepanjang dananya diperoleh dari sumber pendapatan sebagaimana dimaksud dalam Pasal 29 Undang-undang Nomor 11 Tahun 1992 tentang Dana Pensiun;

- bunga tabungan pada bank yang ditunjuk Pemerintah dalam rangka pemilikan rumah sederhana dan sangat sederhana, kaveling siap bangun untuk rumah sederhana dan sangat sederhana, atau rumah susun sederhana sesuai dengan ketentuan yang berlaku, untuk dihuni sendiri.

Pajak Penghasilan atas penghasilan dari transaksi penjualan saham di bursa efek

(PP No. 41 Tahun 1994 dan PP No. 14 Tahun 1997)

Tarif 0,1% (satu per seribu) dari jumlah bruto nilai transaksi penjualan.

Baca Juga: Kewajiban Pemilikan NPWP dalam rangka Pengalihan Hak atas Tanah dan/atau Bangunan

Pemilik saham pendiri dikenakan tambahan Pajak Penghasilan sebesar 0,5% (setengah persen) dari nilai saham perusahaan pada saat pada saat penawaran umum perdana.

Yang dimaksud dengan “pendiri” adalah orang pribadi atau badan yang namanya tercatat dalam Daftar Pemegang Saham Perseroan Terbatas atau tercantum dalam Anggaran Dasar Perseroan Terbatas sebelum Pernyataan Pendaftaran yang diajukan kepada Badan Pengawas Pasar Modal (Bapepam) dalam rangka penawaran umum perdana (“initial public offering”) menjadi efektif.

Termasuk dalam pengertian “pendiri” adalah orang pribadi atau badan yang menerima pengalihan saham dari pendiri karena :

- warisan;

- hibah yang memenuhi syarat Pasal 4 ayat (3) huruf a angka 2 Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-undang Nomor 10 Tahun 1994;

- cara lain yang tidak dikenakan Pajak Penghasilan pada saat pengalihan tersebut.

Yang dimaksud dengan “saham pendiri” adalah saham yang dimiliki oleh mereka yang termasuk kategori “pendiri” sebagaimana dimaksud di atas.

Termasuk dalam pengertian “saham pendiri” adalah:

- saham yang diperoleh pendiri yang berasal dari kapitalisasi agio yang dikeluarkan setelah penawaran umum perdana (“initial public offering”);

- saham yang yang berasal dari pemecahan saham pendiri.

Tidak Termasuk dalam pengertian “saham pendiri” adalah :

- saham yang diperoleh pendiri yang berasal dari pembagian dividen dalam bentuk saham;

- saham yang diperoleh pendiri setelah penawaran umum perdana (“initial public offering”) yang berasal dari pelaksanaan hak pemesanan efek terlebih dahulu (right issue), waran, obligasi konversi dan efek konversi lainnya;

- saham yang diperoleh pendiri perusahaan Reksa Dana.

Baca Juga: Tata Cara Perubahan Identitas Wajib Pajak dan Pemindahan Wajib Pajak

Pajak penghasilan atas Penghasilan dari Persewaan Tanah dan/atau Bangunan

(PP No. 34 Tahun 2017 dan KMK No. 120/KMK.03/2002 )

Atas penghasilan dari persewaan tanah dan/atau Bangunan baik sebagian maupun seluruh Bangunan yang diterima atau diperoleh orang pribadi atau badan dikenai Pajak Penghasilan yang bersifat final. Yang dimaksud dengan “sebagian dari Bangunan” adalah areal baik di dalam Bangunan maupun di luar Bangunan yang merupakan bagian dari Bangunan tersebut, seperti teras Bangunan, kamar di dalam sebuah rumah, paviliun, kolam renang, dan sebagainya.

Termasuk pengertian penghasilan di atas adalah yang diterima atau diperoleh orang pribadi atau badan pemegang hak atas tanah dari Investor terkait dengan pelaksanaan perjanjian Bangun Guna Serah, meliputi:

- penghasilan atas pembayaran berkala selama masa perjanjian Bangun Guna Serah;

- penghasilan dalam bentuk Bangunan yang diserahkan sebelum perjanjian Bangun Guna Serah berakhir;

- penghasilan dalam bentuk Bangunan yang diserahkan atau seharusnya diserahkan pada saat perjanjian Bangun Guna Serah berakhir; dan/atau

- penghasilan lain terkait perjanjian Bangun Guna Serah, termasuk pembayaran terkait bagi hasil penggunaan Bangunan dan denda perjanjian Bangun Guna Serah.

Termasuk pengertian penghasilan di atas adalah penghasilan yang diterima atau diperoleh dari jasa pelayanan penginapan beserta akomodasinya. antara lain kamar, asrama untuk mahasiswa/pelajar, asrama atau pondok pekerja, dan rumah kos

Jumlah Bruto Nilai Persewaan dan Tarif Pajak Penghasilan

(PP No. 34 Tahun 2017)

Besarnya Pajak Penghasilan adalah sebesar 10% (sepuluh persen) dari jumlah bruto nilai persewaan tanah dan/atau Bangunan.

Jumlah bruto nilai persewaan tanah dan/atau Bangunan merupakan semua jumlah yang dibayarkan atau yang diakui sebagai utang oleh Penyewa dengan nama dan dalam bentuk apapun yang berkaitan dengan tanah dan/atau Bangunan yang disewa termasuk biaya perawatan, biaya pemeliharaan, biaya keamanan, biaya layanan (biaya yang biasa disebut dengan service charge), dan biaya fasilitas lainnya, baik yang perjanjiannya dibuat secara terpisah maupun yang disatukan.

Baca Juga: Undang-undang Ketentuan Umum dan Tata Cara Perpajakan (KUP)

Yang dimaksud dengan “perjanjiannya dibuat secara terpisah maupun yang disatukan” adalah perjanjian atas pembayaran biaya perawatan, biaya pemeliharaan, biaya keamanan, biaya fasilitas lainnya, dan biaya layanan yang perjanjiannya dibuat secara terpisah atau disatukan dengan perjanjian persewaan tanah dan/atau Bangunan..

Jumlah bruto nilai persewaan tanah dan/atau Bangunan atas penghasilan yang diterima atau diperoleh orang pribadi atau badan dalam bentuk Bangunan merupakan nilai Bangunan yang diterima oleh pemegang hak atas tanah dari Investor yang ditentukan berdasarkan nilai yang tertinggi antara nilai pasar dan nilai jual objek pajak Bangunan.

Pajak Penghasilan atas Penghasilan dari Pengalihan Hak atas Tanah dan/atau Bangunan

(PP Nomor 34 Tahun 2016; PMK No 261/PMK.03/2016)

Tarif :

- 2,5 % dari jumlah bruto nilai pengalihan hak atas tanah dan/atau bangunan selain pengalihan hak atas tanah dan/atau bangunan berupa Rumah Sederhana atau Rumah Susun Sederhana yang dilakukan oleh Wajib Pajak yang usaha pokoknya melakukan pengalihan hak atas tanah dan/atau bangunan;

- 1% dari jumlah bruto nilai pengalihan hak atas tanah dan/atau bangunan berupa Rumah Sederhana dan Rumah Susun Sederhana yang dilakukan oleh Wajib Pajak yang usaha pokoknya melakukan pengalihan hak atas tanah dan/atau bangunan;atau

- 0% atas pengalihan hak atas tanah dan/atau bangunan kepada pemerintah, badan usaha milik negara yang mendapat penugasan khusus dari Pemerintah, atau badan usaha milik daerah yang mendapat penugasan khusus dari kepala daerah, sebagaimana dimaksud dalam undang-undang yang mengatur mengenai pengadaan tanah bagi pembangunan untuk kepentingan umum.

Nilai pengalihan hak atas tanah dan/atau bangunan adalah

- nilai berdasarkan keputusan pejabat yang berwenang, dalam hal pengalihan hak kepada pemerintah;

- nilai menurut risalah lelang, dalam hal pengalihan hak sesuai dengan peraturan lelang (Vendu Reglement Staatsblad Tahun 1908 Nomor 189 beserta perubahannya);

- nilai yang seharusnya diterima atau diperoleh, dalam hal pengalihan hak atas tanah dan/atau bangunan dilakukan melalui jual beli yang dipengaruhi hubungan istimewa, selain pengalihan sebagaimana dimaksud pada huruf a dan huruf b;

- nilai yang sesungguhnya diterima atau diperoleh, dalam hal pengalihan hak atas tanah dan/atau bangunan dilakukan melalui jual beli yang tidak dipengaruhi hubungan istimewa, selain pengalihan sebagaimana dimaksud pada huruf a dan huruf b;atau

- nilai yang seharusnya diterima atau diperoleh berdasarkan harga pasar, dalam hal pengalihan hak atas tanah dan/atau bangunan dilakukan melalui tukar-menukar, pelepasan hak, penyerahan hak, hibah, waris, atau cara lain yang disepakati antara para pihak.

Baca Juga: Bentuk Usaha Tetap (BUT)

Nilai Jual Objek Pajak adalah Nilai Jual Objek Pajak menurut Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan tahun yang bersangkutan atau dalam hal Surat Pemberitahuan Pajak Terutang dimaksud belum terbit, adalah Nilai Jual Objek Pajak menurut Surat Pemberitahuan Pajak terutang tahun pajak sebelumnya.

Apabila tanah dan/atau bangunan tersebut belum terdaftar pada Kantor Pelayanan Pajak Pratama atau Kantor Pelayanan Pajak Bumi dan Bangunan, maka Nilai Jual Objek Pajak yang dipakai adalah Nilai Jual Objek Pajak menurut surat keterangan yang diterbitkan Kepala Kantor yang wilayah kerjanya meliputi lokasi tanah dan/atau bangunan yang bersangkutan berada.

Rumah Sederhana terdiri atas Rumah Sederhana Sehat dan Rumah Inti Tumbuh, yang mendapat fasilitas dibebaskan dari pengenaan Pajak Pertambahan Nilai sesuai dengan ketentuan peraturan perundang-undangan.

Rumah Susun Sederhana adalah bangunan bertingkat yang dibangun dalam suatu lingkungan yang dipergunakan sebagai tempat hunian yang dilengkapi dengan KM/WC dan dapur baik bersatu dengan unit hunian maupun terpisah dengan penggunaan komunal termasuk Rumah Susun Sederhana Milik, yang mendapat fasilitas dibebaskan dari pengenaan Pajak Pertambahan Nilai sesuai dengan ketentuan peraturan perundang-undangan.

Pajak Penghasilan atas Bunga Simpanan yang Dibayarkan oleh Koperasi kepada Anggota Koperasi Orang Pribadi

(PP No. 15 Tahun 2009)

Tarif 0% (nol persen) untuk penghasilan berupa bunga simpanan sampai dengan Rp 240.000,00 (dua ratus empat puluh ribu rupiah) per bulan; atau

Baca Juga: Usaha Dagang Asing

Tarif 10% (sepuluh persen) dari jumlah bruto bunga untuk penghasilan berupa bunga simpanan lebih dari Rp 240.000,00 (dua ratus empat puluh ribu rupiah) per bulan.

Yang dimaksud dengan “penghasilan berupa bunga simpanan” adalah imbalan berupa bunga simpanan yang diterima anggota koperasi orang pribadi dari dana yang disimpan anggota koperasi orang pribadi pada koperasi tempat orang pribadi tersebut menjadi anggota.

Tidak termasuk dalam pengertian ini adalah bunga simpanan yang diterima anggota koperasi orang pribadi yang merupakan bagian dari sisa hasil usaha.

Contoh perhitungan Pajak Penghasilan atas bunga simpanan:

- Bunga dibayarkan pada bulan Februari Rp 240.000,00 untuk masa Januari, maka PPh terutang 0% x Rp 240.000,00 = Rp 0,00

- Bunga dibayarkan pada bulan Februari Rp 245.000,00 untuk masa Januari, maka PPh terutang 10% x Rp 245.000,00 = Rp 24.500,00

- Bunga dibayarkan pada bulan April sebesar Rp 500.000,00 dengan rincian:

Bulan Januari Rp 250.000,00

Bulan Februari Rp 150.000,00

Bulan Maret Rp 100.000,00

Maka yang dikenakan PPh 10% adalah bunga bulan Januari sebesar 10% x Rp 250.000,00 = Rp 25.000,00 dan untuk bulan Februari dan Maret Rp 0,00

Penilaian Kembali Aktiva Tetap Perusahaan untuk Tujuan Perpajakan

(PMK No. 79/PMK.03/2008)

Selisih lebih penilaian kembali aktiva tetap perusahaan di atas nilai sisa buku fiskal semula dikenakan Pajak Penghasilan yang bersifat final sebesar 10% (sepuluh persen).

Penilaian kembali aktiva tetap perusahaan harus dilakukan berdasarkan nilai pasar atau nilai wajar aktiva tetap tersebut yang berlaku pada saat penilaian kembali aktiva tetap yang ditetapkan oleh perusahaan jasa penilai atau ahli penilai, yang memperoleh izin dari Pemerintah.

Penilaian Kembali Aktiva Tetap Perusahaan untuk Tujuan Perpajakan Yang Diajukan Pada Tahun 2015 dan Tahun 2016

(PMK No. 191/PMK.010/2015 Jo. 233/PMK.03/2015 Jo, 29/PMK.03/2016)

Wajib Pajak dapat melakukan penilaian kembali aktiva tetap untuk tujuan perpajakan dengan mendapatkan perlakuan khusus apabila permohonan penilaian kembali diajukan kepada Direktur Jenderal Pajak dalam jangka waktu sejak berlakunya Peraturan Menteri ini sampai dengan tanggal 31 Desember 2016.

Baca Juga: NPWP dan Pengukuhan PKP

Perlakuan khusus tersebut berupa Pajak Penghasilan yang bersifat final sebesar:

- 3% (tiga persen), untuk permohonan yang diajukan sejak berlakunya Peraturan Menteri ini sampai dengan tanggal 31 Desember 2015;

- 4% (empat persen), untuk permohonan yang diajukan sejak 1 Januari 2016 sampai dengan tanggal 30 Juni 2016; atau

- 6% (enam persen), untuk permohonan yang diajukan sejak 1 Juli 2016 sampai dengan tanggal 31 Desember 2016, yang dikenakan atas selisih lebih nilai aktiva tetap hasil penilaian kembali atau hasil perkiraan penilaian kembali oleh Wajib Pajak, di atas nilai sisa buku fiskal semula.

Nilai aktiva tetap hasil penilaian kembali tersebut merupakan nilai aktiva tetap yang ditetapkan oleh kantor jasa penilai publik atau ahli penilai, yang memperoleh izin dari Pemerintah.

Nilai aktiva tetap hasil perkiraan penilaian kembali oleh Wajib Pajak harus dilakukan penilaian kembali dan ditetapkan oleh kantor jasa penilai publik atau ahli penilai, yang memperoleh izin dari Pemerintah, paling lambat tanggal:

- 31 Desember 2016, untuk permohonan yang diajukan sejak berlakunya Peraturan Menteri ini sampai dengan tanggal 31 Desember 2015;

- 30 Juni 2017, untuk permohonan yang diajukan sejak 1 Januari 2016 sampai dengan tanggal 30 Juni 2016; atau

- 31 Desember 2017, untuk permohonan yang diajukan sejak 1 Juli 2016 sampai dengan tanggal 31 Desember 2016.

(Pasal 8 PMK 233/PMK.03/2015)

Dalam hal Wajib Pajak melakukan pengalihan aktiva tetap berupa:

- aktiva tetap kelompok 1 (satu) dan kelompok 2 (dua), yang telah memperoleh keputusan persetujuan penilaian kembali sebelum lewat jangka waktu 3 (tiga) tahun;

- aktiva tetap kelompok 3 (tiga) dan kelompok 4 (empat), yang telah memperoleh keputusan persetujuan penilaian kembali sebelum lewat jangka waktu 5 (lima) tahun; atau

- tanah dan/atau bangunan yang telah memperoleh keputusan persetujuan penilaian kembali sebelum lewat jangka waktu 1 (satu) tahun

sejak dilakukannya penilaian kembali, atas selisih lebih penilaian kembali aktiva tetap diatas nilai sisa buku fiskal semula, dikenakan tambahan Pajak Penghasilan yang bersifat final dengan tarif sebesar tarif tertinggi Pajak Penghasilan yang berlaku pada saat penilaian kembali aktiva tetap dikurangi pajak yang telah dibayarkan berdasarkan Peraturan Menteri ini.

Yang dimaksud dengan tarif pajak yang tertinggi untuk Wajib Pajak Badan yaitu ada dalam Pasal 17 ayat (2a) dan Pasal 17 ayat (1) huruf a Undang-undang Pajak Penghasilan bagi Wajib Pajak Orang Pribadi.

Atas PPh yang masih harus dibayar tersebut wajib dilunasi paling lama 15 hari setelah akhir bulan terjadinya pengalihan aktiva tetap tersebut.

Sumber : ortax.org