Wajib Pajak adalah orang pribadi atau badan yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu.

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar Dearah Pabean.

Baca Juga: Penyusutan dan Amortisasi

Pengusaha Kena Pajak adalah pengusaha yang melakukan penyerahan Barang Kena Pajak dan atau penyerahan Jasa Kena Pajak yang dikenakan pajak berdasarkan undang-undang PPN 1984 dan perubahannya, tidak termasuk Pengusaha Kecil yang batasannya ditetapkan dengan KEMENKEU, kecuali Pengusaha Kecil yang memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

NPWP adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajibannya perpajakannya.

Pendaftaran NPWP Wajib Pajak

- Setiap WP wajib mendaftarkan diri ke kantor KPP atau mendaftar secara online sesuai dengan wilayah tempat tinggal atau tempat kedudukannya

- Untuk wanita kawin yang dikenakan pajak secara terpisah, karena hidup terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta

- WP yang mempunyai beberapa penghasilan di tempat yang berbeda wajib mendaftar ke KPP yang wilayah kerjanya meliputi tempat tinggalnya, juga diwajibkan mendaftarkan diri ke KPP yang wilayah kerjanya meliputi tempat kegiatan usahanya.

- WP Pribadi yang tidak menjalankan usaha atau pekerjaan bebas, bila sampai dengan suatu bulan memperoleh penghasilan yang jumlahnya melebihi Penghasilan Tidak Kena Pajak (PTKP) dalam setahun wajib mendaftarkan diri paling lambat pada akhir bulan berikutnya.

- WP Pribadi lainnya yang memerlukan NPWP dapat mengajukan permohonan untuk memperoleh NPWP.

Baca Juga: Norma Penghitungan Khusus

Fungsi dan Manfaat NPWP

(Penjelasan – UU Nomor 28 Tahun 2007 Pasal 2 (1))

Fungsi NPWP dari segi administrasi pajak antara lain :

- Sarana dalam administrasi perpajakan

- Tanda pengenal diri atau identitas WP dalam melaksanakan hak dan kewajiban perpajakannya.

- Menjaga ketertiban dalam pembayaran pajak dan pengawasan administrasi perpajakan

NPWP dicantumkan dalam setiap dokumen perpajakan, oleh karena itu kepada setiap Wajib Pajak hanya diberikan satu NPWP.

Manfaat dari memiliki NPWP antara lain :

- Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang mewajibkan pencantuman NPWP dalam dokumen yang diajukan. Misal: Dokumen Impor (PPUD, PIUD)

- Syarat kredit bank

- Syarat pembuatan rekening koran di bank

- Pengajuan izin Surat Izin Usaha Perusahaan (SIUP)

- Pembuatan paspor

- Mengikuti lelang di Instansi Pemerintah, BUMN, dan BUMD

- Tidak dikenakan pajak lebih tinggi. Untuk PPh 21 (20% lebih tinggi jika tidak memiliki NPWP), PPh 22 yang sifatnya tidak final dan PPh 23 (100% lebih tinggi jika tidak memiliki NPWP).

Kode Seri NPWP

(SE- 44/PJ/2015)

NPWP terdiri dari 15 (lima belas) digit dan merupakan satu kesatuan utuh, dengan penjelasan sebagai berikut :

Baca Juga: Pembetulan, Pembatalan Ketetapan Pajak dan Penghapusan Sanksi Administrasi

Contoh :

- 9 (sembilan) digit pertama adalah identitas unik Wajib Pajak;

- 3 (tiga) digit berikutnya adalah kode KPP, dengan ketentuan sebagai berikut:

a) untuk pendaftaran/pemberian NPWP baru, kode KPP adalah kode KPP tempat Wajib Pajak pertama kali terdaftar;

b) untuk Wajib Pajak yang sudah terdaftar, kode KPP adalah kode KPP tempat Wajib Pajak terdaftar pada saat Surat Edaran Nomor SE-44/PJ/2015 berlaku; - 3 (tiga) digit terakhir adalah kode status pusat dan cabang

Penerapan NPWP Tetap

(SE- 44/PJ/2015 Angka 2) :

- NPWP tidak berubah meskipun Wajib Pajak pindah tempat tinggal/tempat kedudukan atau mengalami pemindahan tempat terdaftarb.

- Pelaksanaan hak dan pemenuhan kewajiban perpajakan Wajib Pajak dilakukan di KPP tempat Wajib Pajak terdaftar.

Contoh Penerapan NPWP Tetap :

(Lampiran SE- 44/PJ/2015)

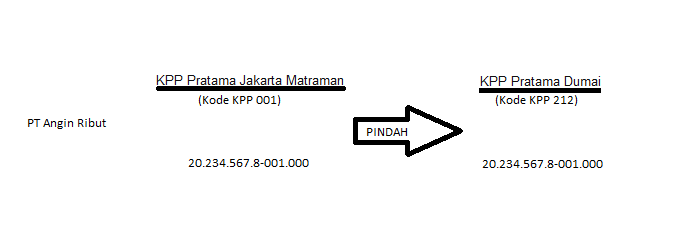

Penerapan NPWP Tetap dalam hal Wajib Pajak Pindah Berdasarkan Permohonan

PT Angin Ribut, NPWP 20.234.567.8-001.000, terdaftar di KPP Pratama Jakarta Matraman (Kode KPP 001) pindah tempat kedudukan ke wilayah kerja KPP Pratama Dumai (Kode KPP 212). Wajib Pajak mengajukan permohonan pindah secara tertulis langsung ke KPP Pratama Jakarta Matraman.

Berdasarkan hasil verifikasi dalam rangka pemindahan Wajib Pajak KPP Pratama Jakarta Matraman mengabulkan permohonan Wajib Pajak kemudian menerbitkan Surat Pindah dan Surat Pencabutan SKT, selanjutnya menyampaikan ke KPP Pratama Dumai dengan tembusan kepada Wajib Pajak. Berdasarkan Surat Pindah dan Surat Pencabutan SKT, KPP Pratama Dumai menerbitkan Kartu NPWP dan SKT atas nama PT Angin Ribut, NPWP 20.234.567.8-001.000.

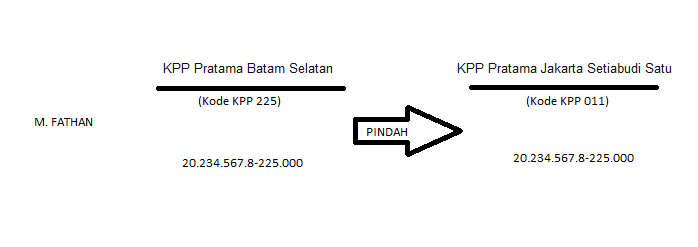

Penerapan NPWP Tetap dalam hal Wajib Pajak Dipindahkan secara Jabatan

a. Berdasarkan Data dan/atau Informasi

Berdasarkan hasil verifikasi dalam rangka pemindahan Wajib Pajak atas data dan informasi yang diperoleh, M. Fathan, NPWP 20.234.567.8-225.000, terdaftar di KPP Pratama Batam Selatan (Kode KPP 225) telah pindah tempat tinggal ke wilayah kerja KPP Pratama Jakarta Setiabudi Satu (Kode KPP 011).

KPP Pratama Batam Selatan (Kode KPP 225) memindahkan Wajib Pajak yang bersangkutan dengan menerbitkan Surat Pindah dan Surat Pencabutan SKT, selanjutnya menyampaikan ke KPP Pratama Jakarta Setiabudi Satu dengan tembusan kepada Wajib Pajak.

Baca Juga: Gugatan, Banding, Keberatan, Dan Peninjauan Kembali

Berdasarkan Surat Pindah dan Surat Pencabutan SKT, KPP Pratama Jakarta Setiabudi Satu menerbitkan Kartu NPWP dan SKT atas nama M. Fathan, NPWP 20.234.567.8-225.000.

b. Berdasarkan Penetapan Tempat Terdaftar dan/atau Pelaporan Usaha bagi Wajib Pajak pada Kantor Pelayanan Pajak di Lingkungan Kantor Wilayah DJP Wajib Pajak Besar, Kantor Pelayanan Pajak di Lingkungan Kantor Wilayah DJP Jakarta Khusus, dan Kantor Pelayanan Pajak Madya

PT Bintang Bersama, berstatus PKP, NPWP 12.435.678.9-517.000, terdaftar di KPP Pratama Semarang Candisari (Kode KPP 517) berdasarkan hasil evaluasi, yang bersangkutan ditetapkan dalam Keputusan Direktur Jenderal Pajak terdaftar di KPP Madya, sehingga terhadap Wajib Pajak tersebut dipindahkan oleh KPP Pratama Semarang Candisari ke KPP Madya Semarang (Kode KPP 511).

KPP Pratama Semarang Candisari menyampaikan surat pemberitahuan kepada Wajib Pajak dan menyampaikan daftar pengiriman surat pemberitahuan kepada KPP Madya Semarang.

Baca Juga: Pedoman Perpajakan

KPP Madya Semarang menerbitkan Kartu NPWP, SKT dan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP) atas nama PT Bintang Bersama, NPWP 12.435.678.9-517.000.

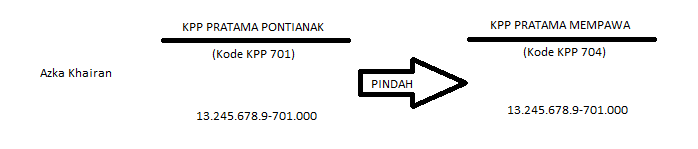

c. Dalam Rangka Pemecahan Instansi Vertikal DJP atau Perubahan Wilayah Kerja Instansi Vertikal DJP

Berdasarkan perubahan wilayah kerja, Kabupaten Kubu Raya berubah dari wilayah kerja KPP Pratama Pontianak (Kode KPP 701) ke KPP Pratama Mempawah (Kode KPP 704).

Terkait dengan perubahan wilayah kerja tersebut, Davied Herliyan, berstatus PKP, NPWP 13.245.678.9-701.000 bertempat tinggal di Kabupaten Kubu Raya, dipindahkan dari KPP Pratama Pontianak ke KPP Pratama Mempawah.

KPP Pratama Pontianak menyampaikan surat pemberitahuan kepada Wajib Pajak dan menyampaikan daftar pengiriman surat pemberitahuan kepada KPP Pratama Mempawah. KPP Pratama Mempawah menerbitkan Kartu NPWP, SKT dan SPPKP atas nama Davied Herliyan, NPWP 13.245.678.9-701.000.

Terhitung sejak tanggal 1 Juni 1998, NPWP ditetapkan sebagai identitas tunggal dalam melaksanakan hak dan kewajiban perpajakan di bidang PPh dan PPN & PPnBM. Untuk melaksanakan ketentuan tersebut, kepada setiap Pengusaha Kena Pajak (PKP), diberlakukan Nomor Pengukuhan Pengusaha Kena Pajak (NPPKP) baru yakni sama dengan NPWP dari WP yang bersangkutan. (SE-02/PJ.9/1998)

Kewajiban Mendaftarkan Diri

(PMK 147/PMK.03/2017 Pasal 3)

Yang wajib mendaftarkan diri adalah :

- Orang Pribadi Non Usahawan

- Orang Pribadi Usahawan

- Badan yang memiliki kewajiban perpajakan sebagai pembayar pajak, pemotong dan/atau pemungut pajak

- Badan yang hanya memiliki kewajiban perpajakan sebagai pemotong dan/atau pemungut pajak (Joint Operation atau bentuk kerja sama operasi)

- Bendahara yang ditunjuk sebagai pemotong dan/atau pemungut pajak

Orang pribadi Non Usahawan

Wajib Pajak orang pribadi Non Usahawan (yang tidak menjalankan usaha atau pekerjaan bebas), apabila jumlah penghasilannya sampai dengan suatu bulan yang disetahunkan telah melebihi Penghasilan Tidak Kena Pajak (PTKP), wajib mendaftarkan diri untuk memperoleh NPWP paling lama pada akhir bulan berikutnya.

Baca Juga: Perlakuan pajak penghasilan Atas pembayaran premi asuransi

Kewajiban mendaftarkan diri berlaku pula terhadap wanita kawin yang dikenakan pajak secara terpisah, karena hidup terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta. (Penjelasan – UU Nomor 28 Tahun 2007 Pasal 2 (1))

Wajib Pajak orang pribadi selain yang disebutkan di atas yang memerlukan NPWP dapat mengajukan permohonan untuk memperoleh NPWP.

Wanita kawin yang telah memenuhi persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan perundang-undangan perpajakan dan tidak hidup terpisah atau tidak melakukan pemisahan penghasilan dan harta, hak dan kewajiban perpajakannya digabungkan dengan pelaksanaan hak dan kewajiban perpajakan suaminya.

Namun demikian wanita kawin tersebut di atas dapat mendaftarkan diri untuk memperoleh NPWP atas namanya sendiri agar dapat melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari hak dan kewajiban perpajakan suaminya. (PP 74 Tahun 2011 Pasal 2(3) jo. Penjelasan – UU Nomor 28 Tahun 2007 Pasal 2 (1))

Orang pribadi sebagai Usahawan dan Badan

Wajib Pajak orang pribadi sebagai Usahawan (yang menjalankan usaha atau pekerjaan bebas termasuk Wajib Pajak orang pribadi pengusaha tertentu) dan Wajib Pajak badan, wajib mendaftarkan diri untuk memperoleh NPWP paling lama 1 (satu) bulan setelah usaha mulai dijalankan.

Baca Juga: Usaha Dagang Asing

Yang dimaksud dengan Wajib Pajak orang pribadi pengusaha tertentu adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha sebagai pedagang pengecer yang mempunyai 1 (satu) atau lebih tempat usaha sebagaimana dimaksud dalam peraturan perundang-undangan di bidang perpajakan yang mengatur mengenai Orang Pribadi Pengusaha Tertentu.(PER-02/PJ/2018 Pasal 1)

Yang dimaksud dengan Wajib Pajak Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap. (UU Nomor 28 Tahun 2007 Pasal 1 ayat (3))

NPWP Bagi Wanita Kawin

Wajib Pajak orang pribadi, termasuk wanita kawin yang dikenai pajak secara terpisah karena:

- hidup terpisah berdasarkan keputusan hakim;

- menghendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta; atau

- memilih melaksanakan hak dan memenuhi kewajiban perpajakannya terpisah dari suaminya meskipun tidak terdapat keputusan hakim atau tidak terdapat perjanjian pemisahan penghasilan dan harta, yang tidak menjalankan usaha atau pekerjaan bebas dan memperoleh penghasilan di atas Penghasilan Tidak Kena Pajak atau yang tidak menjalankan usaha atau pekerjaan bebas wajib mendaftarkan diri pada KPP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan, dan tempat kegiatan usaha Wajib Pajak, dan kepada Wajib Pajak diberikan Nomor Pokok Wajib Pajak.

Dalam hal Wajib Pajak orang pribadi adalah wanita kawin yang dikenai pajak secara terpisah karena menghendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta, dan wanita kawin yang memilih melaksanakan hak dan kewajiban perpajakannya secara terpisah, permohonan juga harus dilampiri dengan:

- fotokopi Kartu Nomor Pokok Wajib Pajak suami;

- fotokopi Kartu Keluarga; dan

- fotokopi surat perjanjian pemisahan penghasilan dan harta, atau surat pernyataan menghendaki melaksanakan hak dan memenuhi kewajiban perpajakan terpisah dari hak dan kewajiban perpajakan suami.

Apabila wanita kawin yang tidak menghendaki untuk melaksanakan hak dan memenuhi kewajiban perpajakan terpisah dari suaminya dan anak yang belum dewasa, harus melaksanakan hak dan memenuhi kewajiban perpajakannya menggunakan Nomor Pokok Wajib Pajak suami atau kepala keluarga.

- Pengusaha yang di kenakan PPN, wajib melaporkan usahanya ke KPP yang wilayah tempat tinggal atau kedudukan pengusaha dan tempat kegiatan usaha dilakukan untuk dikukuhkan menjadi PKP

- Orang pribadi atau badan yang mempunyai tempat usaha di beberapa tempat, wajib melaporkan usahanya sebagai PKP ke KPP dimana wilayah tempat usahanya atau tempat kedudukannya wajib mendaftarkan ke KPP di tempat

kegiatan usaha dilakukan. - Pengusaha Kecil yang memilih untuk di kukuhkan sebagai PKP wajib mengajukan pernyataan tertulis untuk dikukuhkan sebagai PKP.

- Pengusaha Kecil yang tidak memilih untuk dikukuhkan sebagai PKP tetapi sampai dengan suatu masa pajak atau

dalam satu tahun seluruh nilai peredaran bruto melebihi batasan yang di tentukansebagai pengusaha kecil, wajib melaporkan usahanya untuk dikukuhkansebagai PKP paling lambat akhir masa pajak berikutnya.

Pengertian Pengukuhan PKP

Pengusaha

(UU Nomor 28 Tahun 2007 Pasal 1 (4))

Pengusaha adalah orang pribadi atau badan dalam bentuk apa pun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor barang, mengekspor barang, melakukan usaha perdagangan, memanfaatkan barang tidak berwujud dari luar daerah pabean, melakukan usaha jasa, atau memanfaatkan jasa dari luar daerah pabean.

Pengusaha Kena Pajak (PKP)

(UU Nomor 28 Tahun 2007 Pasal 1 (5))

PKP atau Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya.

Terhadap Wajib Pajak ini, di samping memiliki NPWP juga diberikan Surat Pengukuhan Pengusaha Kena Pajak (SPPKP).

Baca Juga: Bentuk Usaha Tetap (BUT)

Fungsi Pengukuhan PKP

- Pengawasan dalam melaksanakan hak dan kewajiban di bidang PPN dan PPn BM

- Sebagai identitas pengusaha PKP yang bersangkutan

- Sarana dalam pemenuhan Kewajiban Pajak Pertambahan Nilai & Pajak Penjualan Barang Mewah (PPnBM).

Kewajiban Melaporkan Usaha

(68/PMK.03/2010 jo. 197/PMK.03/2013)

Yang wajib melaporkan usaha untuk dikukuhkan sebagai PKP adalah :

- Orang pribadi sebagai Usahawan dan Badan wajib melaporkan usahanya untuk dikukuhkan sebagai PKP sebelum melakukan penyerahan Barang Kena Pajak dan atau Jasa Kena Pajak bagi yang memenuhi ketentuan sebagai Pengusaha Kena Pajak.

- Wajib Pajak sebagai Pengusaha Kecil (yaitu pengusaha yang jumlah peredaran bruto dan atau penerimaan bruto tidak lebih dari Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah) sebagaimana dimaksud dalam Undang-undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah sebagaimana telah diubah terakhir dengan Undang-undang Nomor 42 Tahun 2009, yang:

- memilih sebagai PKP, wajib mengajukan pernyataan tertulis untuk dikukuhkan sebagai PKP;

- tidak memilih sebagai PKP tetapi sampai dengan suatu masa pajak dalam suatu tahun buku seluruh nilai peredaran bruto telah melampaui batasan yang ditentukan sebagai Pengusaha Kecil, wajib melaporkan usahanya untuk dikukuhkan sebagai PKP paling lambat akhir masa pajak berikutnya.

Penerbitan NPWP dan PKP Secara Jabatan

KPP dapat menerbitkan NPWP dan PKP secara jabatan, apabila WP tidak mendaftarkan diri untuk diberikan NPWP atau tidak lapor usahanya untuk dikukuhkan sebagai PKP

Sangsi Yang Berhubungan Dengan NPWP dan PKP

(UU Nomor 28 Tahun 2007 Pasal 39 (1 dan 2))

Apabila dengan sengaja tidak mendaftarkan diri atau menyalah gunakan tanpa NPWP dan PKP, sehingga dapat merugikan pendapatan negara akan dipidana dengan penjara paling lama 6 (enam) tahun dan didenda paling tinggi 4 (empat) kali jumlah pajak yang tidak dibayarnya atau kurang pembayaran pajaknya.