Sebuah perusahaan domestik di Jepang dikenakan pajak atas pendapatannya di seluruh dunia, termasuk anak perusahaan di luar negeri, sedangkan 95% dari dividen yang diterima oleh perusahaan dari perusahaan asing di mana ia memiliki setidaknya 25% (atau mungkin kurang di bawah perjanjian pajak yang berlaku) saham yang beredar untuk jangka waktu enam bulan atau lebih yang tidak terputus-putus dapat dikeluarkan dari laba kena pajak perseroan. Lihat Deskripsi Pendapatan Dividen di bagian “Definisi Pendapatan” untuk informasi lebih lanjut.

Baca Juga: Perlakuan PPN Atas Impor dan/atau Penyerahan Barang Modal Berupa Mesin dan Peralatan Pabrik

Sebuah perusahaan asing hanya dikenakan pajak atas pendapatan sumber Jepang. Perusahaan asing dengan bentuk usaha tetap (BUT) di Jepang bertanggung jawab untuk membayar pajak penghasilan badan hanya atas penghasilan yang diatribusikan kepada PE.

Pajak Penghasilan

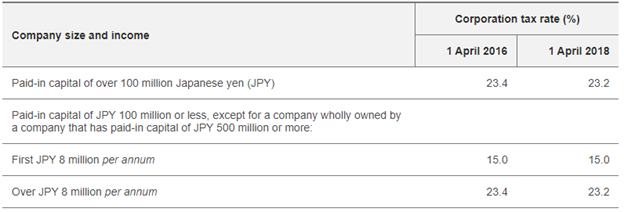

Tarif pajak badan disajikan dalam tabel di bawah ini (berlaku sejak tahun pajak yang dimulai pada atau setelah 1 April 2016 dan 1 April 2018).

Pajak perusahaan lokal nasional

Efektif 1 Oktober 2019, wajib pajak badan harus mengajukan dan membayar pajak badan lokal nasional dengan tarif tetap 10,3% dari kewajiban pajak badan mereka. Hingga 1 Oktober 2019, tarif pajak badan lokal nasional sebesar 4,4%.

Baca Juga: Pengurang Penghasilan Bruto

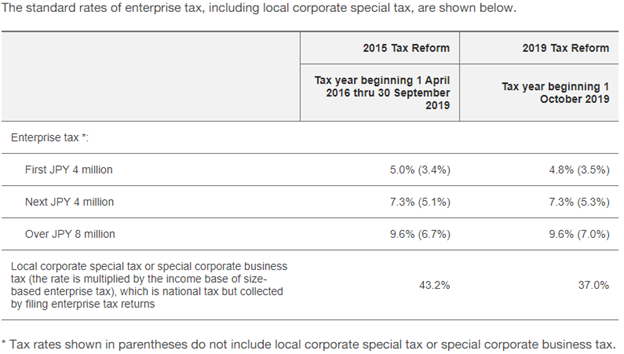

Pajak perusahaan standar (dan pajak khusus perusahaan lokal)

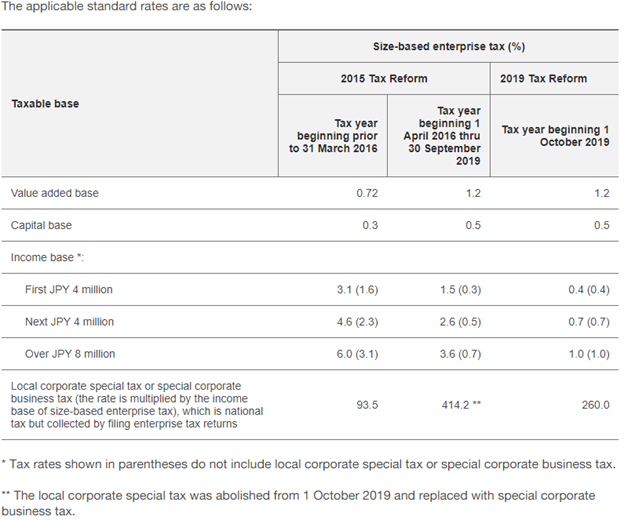

Pajak perusahaan dipungut atas pendapatan perusahaan yang didistribusikan di antara setiap prefektur. Alokasi ini biasanya dilakukan berdasarkan jumlah pegawai dan jumlah kantor di setiap lokasi. Pajak penghasilan khusus daerah, yang merupakan tarif dikalikan dengan bagian penghasilan dari pajak badan, akan dihapuskan untuk tahun pajak yang dimulai pada atau setelah 1 Oktober 2019, dan diganti dengan pajak badan khusus (termasuk rezim pajak berbasis pajak) dengan reformasi Pajak 2019.

Serupa dengan pajak penghasilan khusus daerah, pajak khusus badan usaha akan dipungut sebesar pajak usaha daerah (bagian dari penghasilan) dan dipungut oleh pemerintah daerah. Namun, sesuai dengan pajak badan khusus daerah, tarif pajak badan daerah untuk tahun pajak yang dimulai pada atau setelah 1 Oktober 2019 akan diturunkan sebagai berikut:

Jika modal disetor perusahaan adalah 100 juta yen atau lebih dan perusahaan memiliki kantor di lebih dari dua prefektur, tarif yang berbeda di atas tidak berlaku.

Baca Juga: Norma Penghitungan Penghasilan Neto

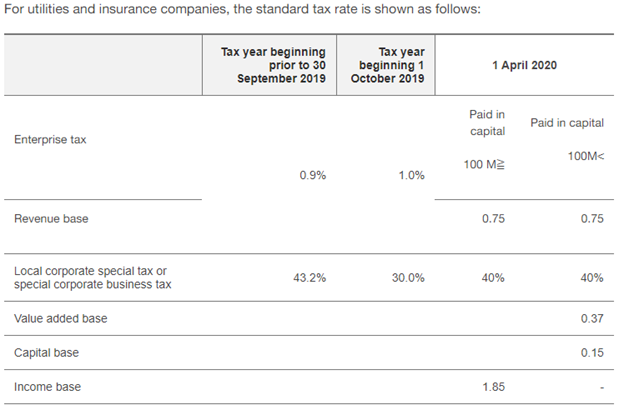

Pajak Bisnis Berdasarkan Ukuran (dan Pajak Bisnis Khusus Lokal)

Alih-alih pajak bisnis umum di atas, perusahaan yang modal disetornya pada akhir tahun lebih dari 100 juta yen dikenakan pajak bisnis yang bergantung pada ukuran (Gaikei Hyojun Kazei).

Faktor-faktor seperti biaya staf korporasi dan modal (jumlah modal disetor) akan menentukan pajak tambahan yang harus dibayar. Pajak penghasilan badan yang ada juga akan terus berlaku pada tarif pajak yang ditunjukkan di bawah ini. Dengan demikian, perusahaan yang tidak menguntungkan di Jepang mungkin diharuskan membayar pajak berdasarkan aktivitas pertambahan nilai dan modal disetor perusahaan.

Baca Juga: Norma Penghitungan Khusus

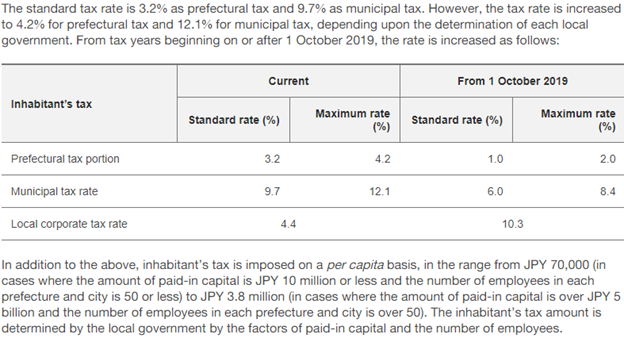

Pajak Penduduk

Pajak Penduduk dipungut atas pendapatan perusahaan yang didistribusikan antara setiap prefektur dan kota (wilayah metropolitan). Alokasi biasanya dilakukan berdasarkan jumlah karyawan, sama seperti pajak perusahaan.

Baca Juga: Penghitungan Penghasilan Netto Wajib Pajak Bentuk Usaha Tetap

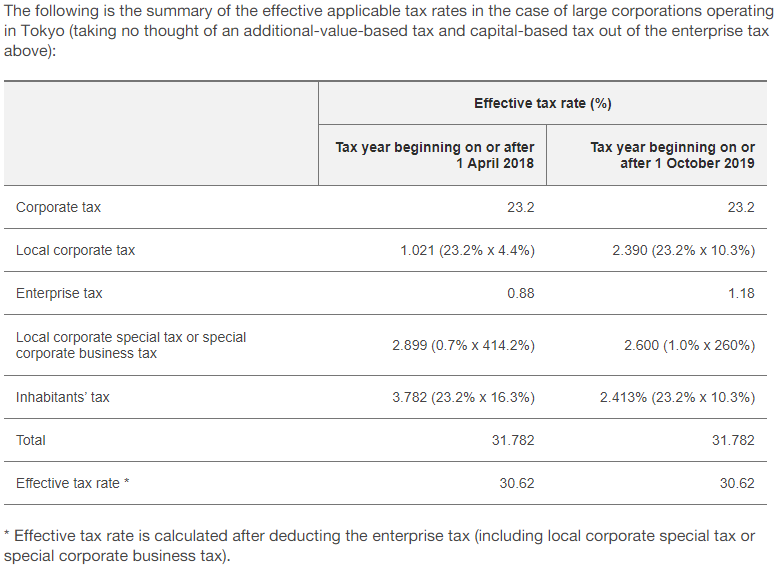

Tarif Pajak Efektif

Total beban pajak penghasilan badan (yaitu tarif pajak efektif) bervariasi tergantung pada modal disetor perusahaan. Karena pajak bisnis dapat dikurangkan, tarif pajak efektif kurang dari jumlah pajak penghasilan menurut undang-undang, pajak penduduk, dan tarif pajak bisnis.

Baca Juga: Penghitungan PPh Pada Akhir Tahun