Pengertian Norma Penghitungan Khusus

(Penjelasan UU Nomor 36 Tahun 2008 Pasal 14 (1))

Untuk memberikan kemudahan dalam menghitung besarnya penghasilan neto bagi Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas dengan peredaran bruto tertentu, Direktur Jenderal Pajak menerbitkan norma penghitungan. Norma Penghitungan adalah pedoman untuk menentukan besarnya penghasilan neto yang diterbitkan oleh Direktur Jenderal Pajak dan disempurnakan terus-menerus. Penggunaan Norma Penghitungan tersebut pada dasarnya dilakukan dalam hal-hal:

Baca Juga: Bentuk Usaha Tetap (BUT)

- tidak terdapat dasar penghitungan yang lebih baik, yaitu pembukuan yang lengkap, atau

- pembukuan atau catatan peredaran bruto Wajib Pajak ternyata diselenggarakan secara tidak benar.

Norma Penghitungan disusun sedemikian rupa berdasarkan hasil penelitian atau data lain, dan dengan memperhatikan kewajaran.

Norma Penghitungan akan sangat membantu Wajib Pajak yang belum mampu menyelenggarakan pembukuan untuk menghitung penghasilan neto.

Yang diizinkan untuk menggunakan Norma Penghitungan

(UU Nomor 36 Tahun 2008 Pasal 14 (2))

Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas yang peredaran brutonya dalam 1 (satu) tahun kurang dari Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) boleh menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto, dengan syarat memberitahukan kepada Direktur Jenderal Pajak dalam jangka waktu 3 (tiga) bulan pertama dari tahun pajak yang bersangkutan.

Syarat Penggunaan Norma Penghitungan Penghasilan Neto

Syarat yang harus dipenuhi untuk dapat menggunakan Norma Penghitungan Penghasilan Neto

(UU Nomor 36 Tahun 2008 Pasal 14 (3) & (4) beserta penjelasan, PER– 17/2015)

Baca Juga: Pajak Atas Penghasilan Anggota Keluarga

- Memberitahukan kepada Direktur Jenderal Pajak dalam jangka waktu 3 (tiga) sejak awal tahun pajak yang bersangkutan.

Pemberitahuan penggunaan Norma Penghitungan Penghasilan Neto yang disampaikan dalam jangka waktu tersebut dianggap disetujui kecuali berdasarkan hasil pemeriksaan ternyata Wajib Pajak Orang Pribadi tidak memenuhi persyaratan untuk menggunakan Norma Penghitungan Penghasilan Neto.

Apabila Wajib Pajak orang pribadi yang berhak bermaksud untuk menggunakan Norma Penghitungan Penghasilan Neto, tetapi tidak memberitahukannya kepada Direktur Jenderal Pajak dalam jangka waktu yang ditentukan, maka Wajib Pajak tersebut dianggap memilih menyelenggarakan pembukuan. - wajib menyelenggarakan pencatatan tentang peredaran brutonya sebagaimana diatur dalam Undang-undang tentang Ketentuan Umum dan Tata Cara Perpajakan. Pencatatan tersebut dimaksudkan untuk memudahkan penerapan norma dalam menghitung penghasilan neto.

Penghitungan penghasilan neto untuk wajib pajak yang wajib pembukuan tetapi tidak melaksanakan kewajibannya dengan baik

(UU Nomor 36 Tahun 2008 Pasal 14 (5) beserta penjelasan)

Wajib Pajak yang wajib menyelenggarakan pembukuan dan atau wajib menyelenggarakan pencatatan dan atau dianggap memilih menyelenggarakan pembukuan, tetapi :

- tidak atau tidak sepenuhnya menyelenggarakan kewajiban pencatatan atau pembukuan;

- tidak bersedia memperlihatkan pembukuan atau pencatatan atau bukti-bukti pendukungnya pada waktu dilakukan pemeriksaan;

maka penghasilan netonya dihitung berdasarkan Norma Penghitungan Penghasilan Neto dan peredaran brutonya dihitung dengan cara lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Sanksi bagi wajib pajak yang wajib pembukuan tetapi tidak melaksanakan kewajibannya dengan baik

(PER-17/PJ//2015)

Baca Juga: Perlakuan PPN Atas Impor dan/atau Penyerahan Barang Modal

Wajib Pajak badan atau Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dilakukan pemeriksaan ternyata Wajib Pajak orang pribadi atau badan tersebut tidak atau tidak sepenuhnya menyelenggarakan pembukuan atau tidak bersedia memperlihatkan pembukuan atau pencatatan atau bukti-bukti pendukungnya, penghasilan netonya dihitung dengan menggunakan Norma Penghitungan Penghasilan Neto dan dikenakan sanksi sebagaimana diatur dalam Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan.

Cara Penghitungan

Penghitungan penghasilan neto bagi wajib pajak yang memiliki lebih dari satu jenis usaha atau pekerjaan bebas

(PER-17/PJ/2015)

Penghitungan penghasilan neto Wajib Pajak yang mempunyai lebih dari satu jenis usaha atau pekerjaan bebas, dilakukan terhadap masing-masing jenis usaha dengan memperhatikan pengelompokan wilayah.

Penghasilan neto Wajib Pajak yang mempunyai lebih dari satu jenis usaha adalah penjumlahan penghasilan neto dari masing-masing jenis usaha atau pekerjaan bebas.

Penghitungan penghasilan neto

(PER-17/PJ/2015)

Penghasilan neto dihitung dengan cara mengalikan angka persentase Norma Penghitungan Penghasilan Neto dengan peredaran bruto atau penghasilan bruto dari kegiatan usaha atau pekerjaan bebas dalam satu (1) tahun.

Penghitungan pajak terutang bagi WP Orang Pribadi

(PER-17/PJ/2015)

Dalam menghitung besarnya Pajak Penghasilan terutang oleh Wajib Pajak orang pribadi, sebelum dilakukan penerapan tarif umum, terlebih dahulu dihitung Penghasilan Kena Pajak dengan mengurangkan Penghasilan Tidak Kena Pajak dari penghasilan neto.

Baca Juga: Pajak Penghasilan Sebagai Pajak Subjektif

CONTOH PEMAKAIAN NORMA

A. Wajib Pajak A kawin dan mempunyai 3 (tiga) orang anak. Ia menjalankan usaha kantor akuntan publik di Jakarta yang juga memiliki usaha kantor hukum di Solo

- Peredaran Usaha kantor hukum di Solo Rp. 150.000.000,00

- Peredaran usaha kantor akuntan publik di jakarta Rp. 250.000.000,00

Penghasilan neto dihitung sebagai berikut :

- Dari usaha kantor hukum: 50% X Rp. 150.000.000,00 Rp. 75.000.000,00

- Dari usaha kantor akuntan publik: 50% X Rp. 250.000.000,00 Rp. 125.000.000,00

jumlah penghasilan Neto Rp. 200.000.000,00

Penghasilan Kena Pajak = Penghasilan Neto dikurangi Penghasilan Tidak Kena Pajak

Rp. 200.000.000,00 – Rp. 48.000.000,00 = Rp. 152.000.000,00

Pajak penghasilan yang terutang :

- 5% x Rp.50.000.000,00 = Rp. 2.500.000,00

- 15% x Rp. 102.000.000,00 = Rp. 15.300.000,00

Jumlah Rp. 17.800.000,00

Catatan :

a. Angka 50% untuk usaha kantor akuntan publik, lihat kode 69200

b. Angka 50% untuk , lihat kode 69100

c. Istri tidak punya penghasilan.

B. Wajib Pajak Tuan B yang berstatus kawin dan mempunyai 3 (tiga) orang anak memiliki profesi sebagai actor di Jakarta dengan peredaran usaha selama Tahun Pajak 2016 sebesar Rp 1 Miliar. Selain itu, Tuan B juga berprofesi sebagai pengacara dengan menjalankan usaha kantor hokum di Yogyakarta. Peredaran bruto dari usaha kantor hokum selama tahun pajak 2016 sebesar Rp 500 juta. Istri Tuan B tidak bekerja dan tidak memiliki penghasilan. Tuan B telah menyampaikan pemberitahuan mengenai penggunaan norma penghitungan kepada DJP 3 bulan sejak awal Tahun Pajak 2016. Karena penghasilan yang diperoleh Tuan B dari profesinya sebagai actor dan dari usaha kantor hokum selama tahun 2016 tidak melebihi 4,8 Miliar, maka Tuan B boleh menghitung penghasilan netto dati kedua usahanya dengan menggunakan Norma Penghitungan Penghasilan Neto.

Baca Juga: Pengurang Penghasilan Bruto

Penghitungan Pajak Penghasilan Tuan B yang terutang pada tahun pajak 2016 adalah sebagai berikut:

Persentase penghasilan neto untuk profesi actor di kota Jakarta adalah sesuai dengan norma KLU 90002 untuk 10 ibukota provinsi yaitu sebesar 50%, sedangkan untuk kantor hokum di Kota Yogyakarta adalah sesuai norma KLU 69100 untuk kota provinsi lainnya yaitu sebesar 50%.

- Penghasilan neto dari profesi actor: 50% X Rp. 1.000.000.000,00 = Rp. 500.000.000,00

- Penghasilan neto dari usaha kantor hukum: 50% X Rp. 500.000.000,00 = 50% X Rp. 500.000.000,00

- Jumlah penghasilan neto: Rp. 750.000.000,00

- PTKP (K/3) : Rp. 48.000.000,00

- PKP : Rp. 702.000.000,00

- PPh Terutang : Rp. 125.600.000,00

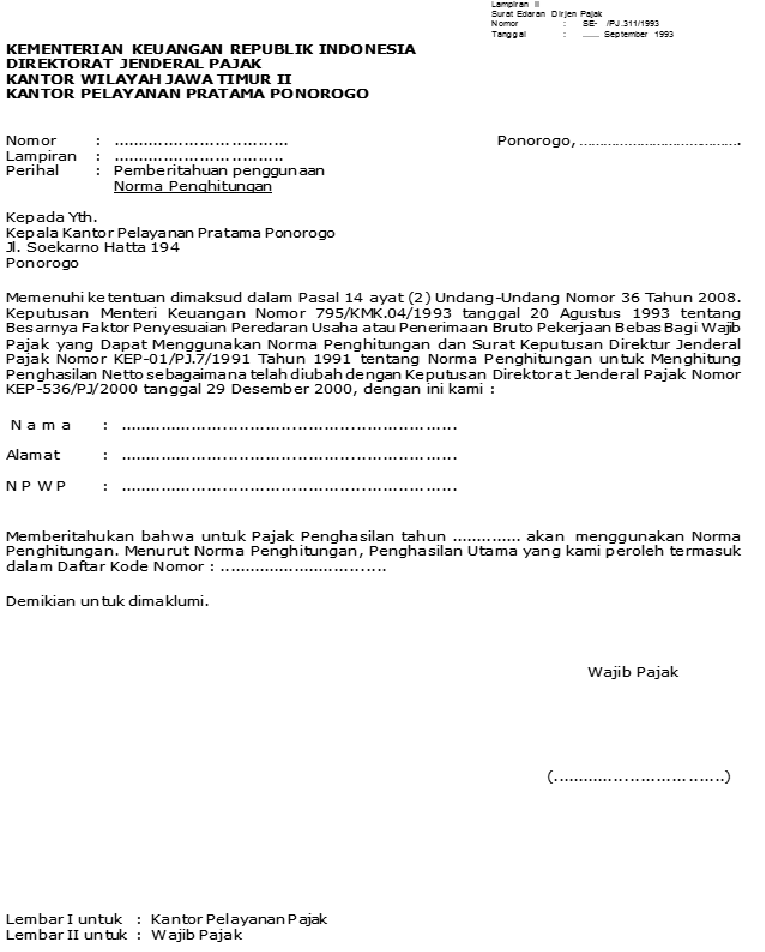

surat pemberitahuan penggunaan norma penghitungan penghasilan netto