Tata Cara Pendaftaran dan atau Pelaporan Usaha

(PMK 147/PMK.03/2017 jo. PER-02/PJ/2018)

Pendaftaran untuk mendapatkan NPWP dan atau Pelaporan Usaha untuk dikukuhkan sebagai PKP dapat dilakukan secara manual/konvensional maupun elektronik (online). Berikut adalah langkah-langkahnya :

TATA CARA PENDAFTARAN DAN ATAU PELAPORAN USAHA SECARA MANUAL/KONVENSIONAL

Baca Juga: NPWP dan Pengukuhan PKP

Wajib Pajak harus mengisi Formulir Permohonan Pendaftaran Wajib Pajak dan/atau Formulir Permohonan Pengukuhan PKP secara lengkap dan jelas. Dalam hal Wajib Pajak membutuhkan bantuan dalam mengisi formulir tersebut dapat menanyakan kepada Petugas Pendaftaran Wajib Pajak.

Data/dokumen pendukung yang perlu disiapkan oleh Wajib Pajak untuk mengisi formulir permohonan antara lain sebagai berikut :

- Untuk Wajib Pajak Orang Pribadi yang tidak menjalankan usaha atau pekerjaan bebas :

a. fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia, atau

b. fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS), atau Kartu Izin Tinggal Tetap (KITAP), bagi Warga Negara Asing - Untuk Wajib Pajak Orang Pribadi yang menjalankan usaha atau pekerjaan bebas :

a. fotokopi Kartu Tanda Penduduk bagi Warga Negara Indonesia, atau Fotokopi paspor, fotokopi Kartu Izin Tinggal Terbatas (KITAS), atau Kartu Izin Tinggal Tetap (KITAP), bagi Warga Negara Asing dan fotokopi dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa atau lembar tagihan listrik dari Perusahaan Listrik/bukti pembayaran listrik ;atau

b. fotokopi e-KTP bagi Warga Negara Indonesia dan surat pernyataan di atas meterai dari Wajib Pajak orang pribadi yang menyatakan bahwa yang bersangkutan benar-benar menjalankan usaha atau pekerjaan bebas. - Untuk Wajib Pajak Badan :

a. fotokopi akta pendirian atau dokumen pendirian dan perubahan bagi Wajib Pajak badan dalam negeri, atau surat keterangan penunjukan dari kantor pusat bagi bentuk usaha tetap;

b. fotokopi Kartu Nomor Pokok Wajib Pajak salah satu pengurus, atau fotokopi paspor dan surat keterangan tempat tinggal dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa dalam hal penanggung jawab adalah Warga Negara Asing; dan

c. fotokopi dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa atau lembar tagihan listrik dari Perusahaan Listrik/bukti pembayaran listrik. - Untuk Wajib Pajak badan yang tidak berorientasi pada profit (non profit oriented) berupa:

a. fotokopi e-KTP salah satu pengurus badan atau organisasi; dan

b. surat keterangan domisili dari pengurus Rukun Tetangga (RT)/Rukun Warga (RW). - Untuk Joint Operation sebagai Wajib Pajak Pemungut/Pemotong :

a. fotokopi Perjanjian Kerjasama/Akte Pendirian sebagai bentuk kerja sama operasi (Join Operation);

b. fotokopi Kartu Nomor Pokok Wajib Pajak masing-masing anggota bentuk kerja sama operasi (Joint Operation) yang diwajibkan untuk memiliki Nomor Pokok Wajib Pajak;

c. fotokopi Kartu Nomor Pokok Wajib Pajak orang pribadi salah satu pengurus perusahaan anggota bentuk kerja sama operasi (Joint Operation), atau fotokopi paspor dan surat keterangan tempat tinggal dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa dalam hal penanggung jawab adalah Warga Negara Asing; dan

d. fotokopi dokumen izin usaha dan/atau kegiatan yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha dari instansi yang berwenang sekurang-kurangnya Lurah atau Kepala Desa - Untuk Bendaharawan sebagai Wajib Pajak Pemungut/Pemotong

a. Fotokopi surat penunjukan sebagai Bendaharawan, dan

b. Kartu Tanda Penduduk - Untuk Wajib Pajak dengan status cabang dan Wajib Pajak Orang Pribadi Pengusaha Tertentu berupa :

a. fotokopi Kartu Nomor Pokok Wajib Pajak pusat atau induk;

b. surat keterangan sebagai cabang untuk Wajib Pajak Badan; dan

c. fotokopi dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa.

d. fotokopi dokumen izin kegiatan usaha yang diterbitkan oleh instansi yang berwenang atau surat keterangan tempat kegiatan usaha atau pekerjaan bebas dari Pejabat Pemerintah Daerah sekurang-kurangnya Lurah atau Kepala Desa atau lembar tagihan listrik dari Perusahaan Listrik/ bukti pembayaran listrik atau surat pernyataan di atas meterai dari Wajib Pajak orang pribadi yang menyatakan bahwa yang bersangkutan benar-benar menjalankan usaha atau pekerjaan bebas bagi Wajib Pajak Orang Pribadi Pengusaha Tertentu. - Untuk Wajib Pajak Orang Pribadi Bagi Wanita Kawin yang dikenai pajak secara terpisah karena menghendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan dan harta, dan wanita kawin yang memilih melaksanakan hak dan kewajiban perpajakannya secara terpisah berupa ;

a. Fotokopi Kartu Nomor Pokok Wajib Pajak suami;

b. Fotokopi Kartu Keluarga;dan

c. Fotokopi surat perjanjian pemisahan penghasilan dan harta, atau surat pernyataan menghendaki melaksanakan hak dan memenuhi kewajiban perpajakan terpisah dari hak dan kewajiban perpajakan suami.

Baca Juga: Pembetulan, Pembatalan Ketetapan Pajak dan Penghapusan Sanksi Administrasi

Wajib Pajak menyerahkan Formulir Permohonan Pendaftaran Wajib Pajak dan/atau Formulir Pengukuhan PKP yang telah diisi secara lengkap dan jelas serta ditandatangani Wajib Pajak

Permohonan secara tertulis disampaikan ke KPP atau KP2KP yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha wajib pajak.

Penyampaian secara tertulis dilakukan :

– secara langsung;

– melalui pos; atau

– melalui perusahaan jasa ekspedisi atau jasa kurir.

Dalam hal permohonan dinyatakan diterima secara lengkap, maka KPP atau KP2KP memberikan Bukti Penerimaan Surat kepada Wajib Pajak.

Permohonan pendaftaran NPWP yang telah diberikan Bukti Penerimaan Surat oleh KPP atau KP2KP, maka pihak KPP atau KP2KP akan menerbitkan Kartu NPWP dan Surat Keterangan Terdaftar Paling Lama 1 (satu) hari kerja

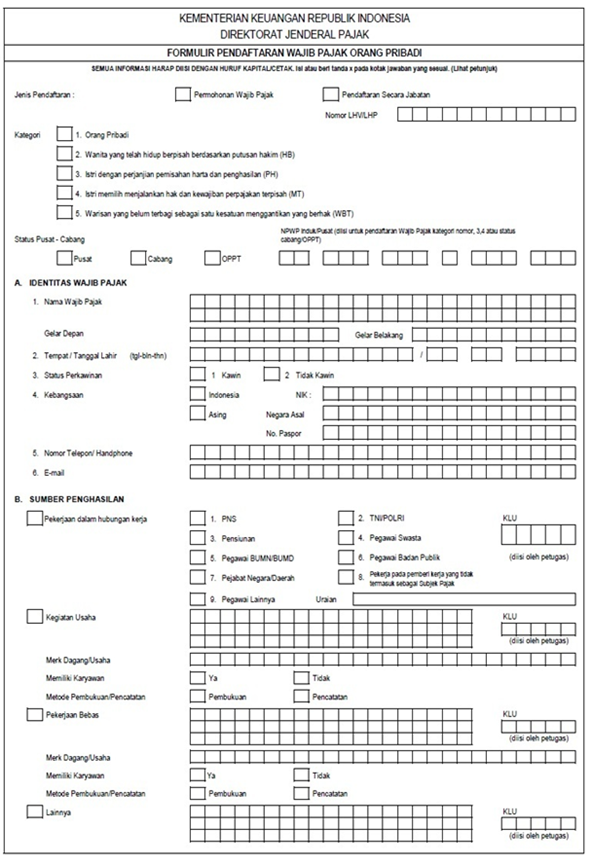

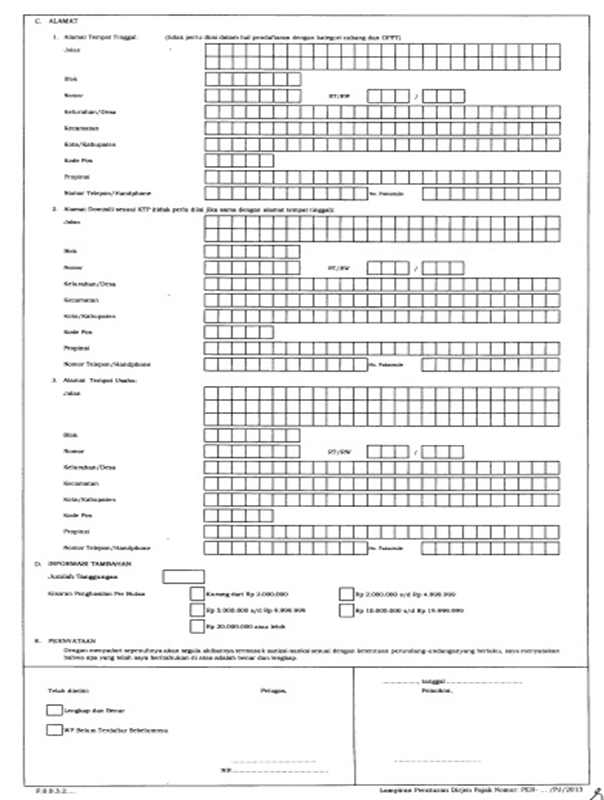

Contoh Formulir Pendaftaran Wajib Pajak Orang Pribadi

Perubahan Data Wajib Pajak dan Pemindahan Wajib Pajak Perubahan Data Wajib Pajak dan Pemindahan Wajib Pajak

Perubahan Data Wajib Pajak

(PMK 147/PMK.03/2017 jo. PER-02/PJ/2018 Pasal 28)

Perubahan data Wajib Pajak dan/atau Pengusaha Kena Pajak dapat dilakukan dalam hal data yang terdapat dalam administrasi perpajakan berbeda dengan data Wajib Pajak dan/atau Pengusaha Kena Pajak menurut keadaan yang sebenarnya yang tidak memerlukan pemberian Nomor Pokok Wajib Pajak baru dan/atau pengukuhan Pengusaha Kena Pajak baru.

Yang dimaksud dengan perubahan data Wajib Pajak antara lain meliputi :

- perubahan identitas Wajib Pajak orang pribadi;

- perubahan alamat tempat tinggal Wajib Pajak orang pribadi atau tempat kedudukan Wajib Pajak badan masih dalam wilayah kerja KPP yang sama;

- perubahan kategori Wajib Pajak orang pribadi;

- perubahan sumber penghasilan utama Wajib Pajak orang pribadi;

- perubahan identitas Wajib Pajak badan tanpa perubahan bentuk badan seperti CV SUMBER REJEKI berubah namanya menjadi CV BERKAH MAKMUR atau PT MAJU BERSAMA berubah nama menjadi PT BERKAH MAJU BERSAMA ; dan/atau

- perubahan permodalan atau kepemilikan Wajib Pajak badan tanpa perubahan bentuk badan seperti PT ALAM RAYA semula status permodalannya sebagai Penanaman Modal Dalam Negeri berubah menjadi PT ALAM RAYA dengan permodalan sebagai Penanaman Modal Asing.

Perubahan data Wajib Pajak dan/atau Pengusaha Kena Pajak dapat dilakukan ;

- atas permohonan wajib pajak

- secara jabatan

Pemindahan Wajib Pajak

Pemindahan Wajib Pajak dan/atau PKP adalah Perubahan alamat Wajib Pajak dan/atau PKP karena perpindahan tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha ke wilayah kerja KPP lain.

Dalam hal Wajib Pajak terdaftar dan/atau PKP terdaftar pindah tempat tinggal atau tempat kedudukan dan/atau tempat kegiatan usaha ke wilayah kerja KPP lain, Wajib Pajak dan/atau PKP wajib mengajukan permohonan pindah ke:

- KPP Lama, dalam hal pemohon adalah Wajib Pajak dan/atau PKP Badan atau Joint Operation atau Wajib Pajak Bendahara; atau

- KPP Baru, dalam hal pemohon adalah Wajib Pajak Orang Pribadi, dengan mengisi Formulir Perubahan Data dan Wajib Pajak Pindah dan/atau Formulir Perubahan Data dan PKP Pindah.

Berdasarkan permohonan Wajib Pajak :

- KPP Lama harus menerbitkan Surat Pindah untuk disampaikan kepada Wajib Pajak dan ditembuskan ke KPP Baru, paling lama 1 (satu) hari kerja terhitung sejak permohonan diterima secara lengkap.

- KPP Baru meneruskan permohonan pindah ke KPP Lama sebagai dasar penerbitan Surat Pindah, paling lama 1 (satu) hari kerja terhitung sejak permohonan diterima secara lengkap.

KPP Baru harus menerbitkan Kartu NPWP dan SKT dan/atau SPPKP serta ditembuskan ke KPP Lama, paling lama 1 (satu) hari kerja terhitung sejak:

- diterimanya Surat Pindah dari KPP Lama, dalam hal pemohon adalah Wajib Pajak dan/atau PKP Badan atau Joint Operation atau Wajib Pajak Bendahara

- permohonan diterima secara lengkap, dalam hal pemohon adalah Wajib Pajak Orang Pribadi, dengan mengisi Formulir Perubahan Data dan Wajib Pajak Pindah dan/atau Formulir Perubahan Data dan PKP Pindah

Baca Juga: Gugatan, Banding, Keberatan, Dan Peninjauan Kembali

KPP Lama harus menerbitkan Surat Pencabutan SKT dan/atau Surat Pencabutan SPPKP, paling lama 1 (satu) hari kerja sejak diterimanya tembusan Kartu NPWP dan SKT dan/atau SPPKP dari KPP Baru.

Dalam hal permohonan pindah disampaikan ke:

- KPP Baru oleh Wajib Pajak dan/atau PKP badan, atau Joint Operation, atau Bendahara, KPP Baru harus meneruskan permohonan pindah tersebut ke KPP Lama; atau

- KPP Lama oleh Wajib Pajak dan/atau PKP orang pribadi, KPP Lama harus meneruskan permohonan pindah tersebut ke KPP Baru

Dalam hal terjadi pemindahan sebagaimana dimaksud dalam Pasal 6, KPP Lama harus mengirim berkas Wajib Pajak dan/atau berkas PKP yang bersangkutan berikut uraian singkat mengenai hal-hal yang dianggap perlu kepada KPP Baru yang berisi, antara lain:a. jumlah tunggakan pajak yang masih harus ditagih;b. tindakan penagihan yang telah dilaksanakan atas tunggakan pajak; - Permohonan pengembalian kelebihan pembayaran pajak atau keberatan Wajib Pajak atau PKP yang belum diselesaikan.